Dernière mise à jour : Janvier 2026

France Marketbeat Investissement – T4 2025

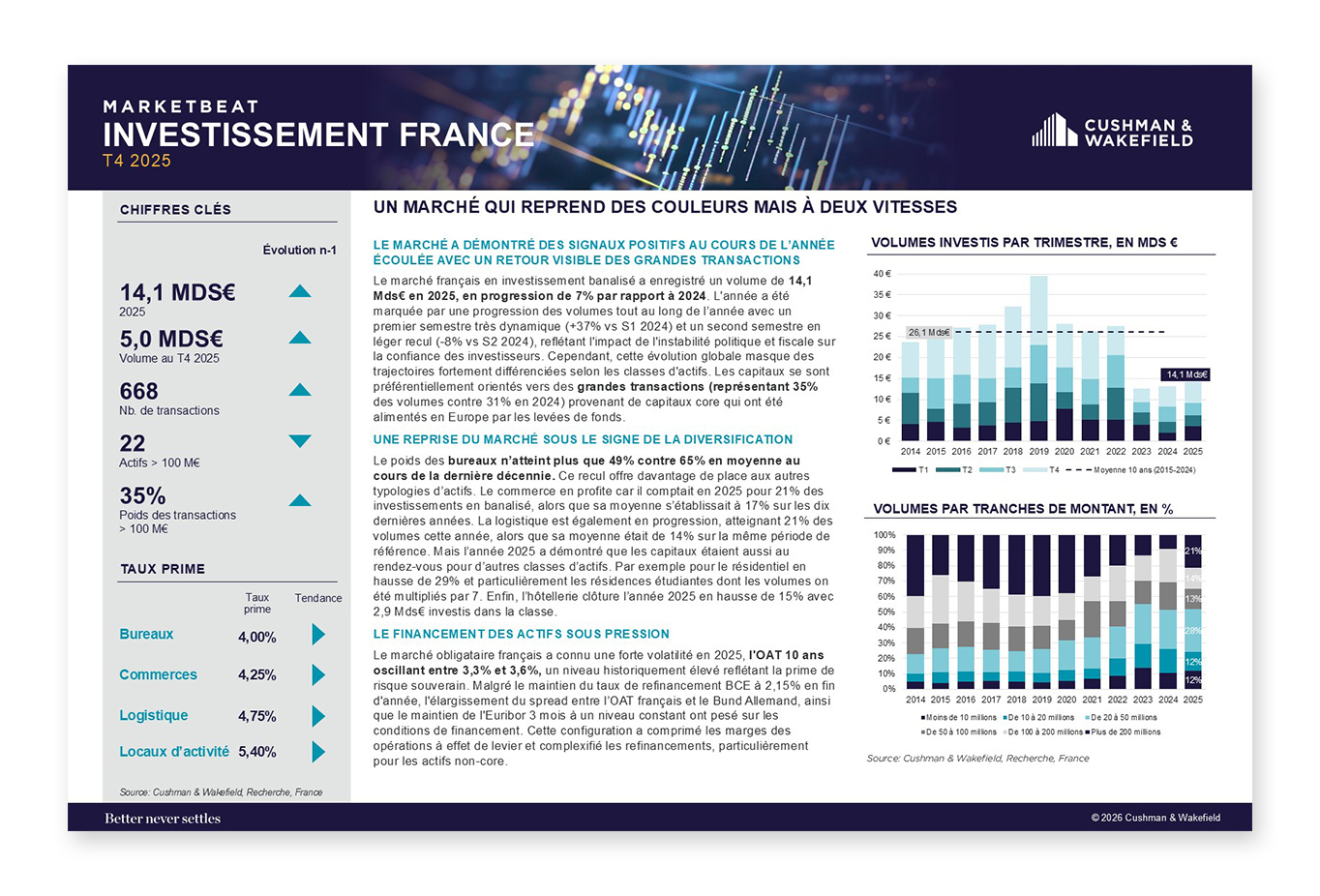

Une diversification accrue des classes d’actifs

Le marché de l’investissement immobilier français confirme en 2025 une recomposition progressive des allocations.

Les bureaux, bien que toujours dominants, ne représentent plus que 49 % des volumes, contre une moyenne de 65 % sur la dernière décennie.

Cette baisse relative bénéficie aux autres classes d’actifs :

- Commerce : 21 % des volumes investis, porté par le dynamisme du high street parisien

- Logistique : 21 % des volumes, malgré un attentisme accru des investisseurs

- Résidentiel : volumes en hausse de 29 %, avec un fort attrait pour les résidences étudiantes

- Hôtellerie : +15 % sur un an, avec 2,9 Md€ investis

Cette diversification témoigne d’un élargissement des stratégies d’investissement, dans un contexte de recherche de rendement ajusté au risque.

Indicateurs d'Investissement Immobilier en France 4ème trimestre 2025 :

|

VOLUMES INVESTIS 14,1 milliards € |

BUREAUX 6,94 milliards € |

TRANSACTIONS 35% |

|

total d'investissement |

investissement dans le secteur des bureaux + 32% vs 2024 |

des transactions sont supérieures vs 31% en 2024 |

Investissement bureaux : une reprise très sélective

Avec 6,94 milliards d’euros investis en 2025, le marché des bureaux enregistre une hausse de 32 % sur un an, surperformant la moyenne européenne. Cette reprise reste toutefois fortement polarisée.

L’Île-de-France concentre 81 % des volumes, illustrant l’attrait pour les actifs prime et bien localisés, notamment à Paris QCA, où les taux prime se stabilisent entre 4 % et 4,25 %. À l’inverse, les marchés secondaires poursuivent leur ajustement, avec des primes de risque élevées nécessaires pour mobiliser les capitaux.

Commerce : un marché polarisé autour des emplacements prime

Le marché de l’investissement commerce affiche 2,97 milliards d’euros investis en 2025, en légère progression (+5,8 %). L’activité est largement dominée par le high street parisien, qui représente 55 % des volumes, traduisant l’appétit des investisseurs pour les emplacements les plus sécurisés.

Les centres commerciaux concentrent l’essentiel des volumes hors centre-ville, tandis que les retail parks restent pénalisés par un manque d’actifs de nouvelle génération et une concurrence accrue des marchés européens.

Logistique et locaux d’activité : un marché sous tension

L’investissement en logistique recule à 3,0 milliards d’euros, en baisse de 23 % sur un an. L’attentisme des investisseurs, accentué par le contexte macroéconomique et fiscal, pèse particulièrement sur la dorsale logistique.

Toutefois, certaines transactions d’envergure confirment l’intérêt des investisseurs internationaux pour l’immobilier industriel français, notamment sur des portefeuilles à forte granularité et à potentiel de création de valeur.

Des conditions de financement toujours contraignantes

En 2025, la volatilité du marché obligataire et le maintien de taux élevés ont continué de peser sur les conditions de financement.

L’élargissement du spread entre l’OAT française et le Bund allemand, combiné à un Euribor stable, a comprimé les marges et complexifié les opérations à effet de levier, en particulier pour les actifs non-core.

Perspectives

Malgré un environnement encore incertain, le marché de l’investissement immobilier en France montre des signaux de stabilisation et de reprise progressive, sous le signe de la sélectivité, de la diversification et d’une forte polarisation vers les actifs prime.